競馬の払戻金を得た方へ気をつけたいこと

税務調査の対象になることも

競馬の払戻金は通常、税務署に通知されません。そのため当選してもすぐに把握されることはなく、申告が不要と誤解されがちですが、注意が必要です。

SNS投稿や銀行口座の不自然な入金、知人からの情報提供等で発覚し、税務調査が行われることがあります。また、はずれ馬券を経費に計上して申告しているケースもありますが、はずれ馬券の購入費用は経費として認められません。

誤った計算方法が税務調査の対象となり、追徴課税やペナルティとなる可能性があります。

競馬当選金の所得区分とその計算方法

競馬の当選金は原則として「一時所得」に該当します。

一時所得は、当選金からその取得に要した必要経費(購入代金)と特別控除額50万円を差し引いた残額の1/2が課税対象となります。必要経費として認められるのは的中した馬券の購入費用のみで、はずれ馬券は経費に含まれません。

また、給与所得のみで通常は確定申告の必要がない方の場合、競馬の当選金があっても、当選金から当たり馬券代と特別控除50万円を引いた金額の1/2が20万円以下であれば、申告は不要となります。

なお、この場合でも住民税の申告は必要となります。

はずれ馬券が経費として認められた例

競馬を継続的に行い、その収入を雑所得として申告していたケースで、はずれ馬券の購入費用が必要経費として認められた例があります。

これは最高裁平成29年12月15日判決に基づくもので、当該上告人は➀確率や配当率を考慮した独自の購入パターンに基づくこと、➁6年間ほぼ全レースの馬券を購入していたこと、➂毎年収益を上げ、最大で約2億円の利益を得ていたことなどが評価されました。

ただし、これらの条件を満たしていても、必ずしも経費として認められるとは限らず、最終的には個別の事実関係に基づき判断されます。あくまで、経費とされるための最低限の要件にすぎません。

まとめ

今回は税務上の意外な注意点をご紹介しました。ポイントにまとめると以下になります。

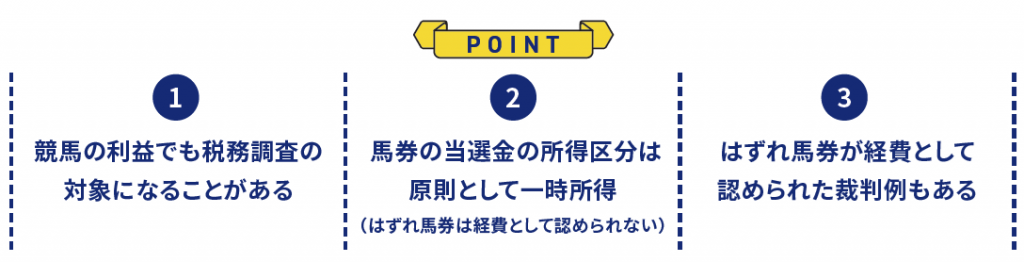

1:競馬の利益でも税務調査の対象になることがある

2:馬券の当選金の所得区分は原則として一時所得(はずれ馬券は経費として認められない)

3:はずれ馬券が経費として認められた裁判例もある

専門知識が求められる税務・会計業務はTOMAにおまかせください。TOMAの税務・会計サービスは以下よりご覧ください。