グループ通算制度は本当に得か。導入前に押さえておくべきポイントをわかりやすく解説します。

目次

制度の概要

グループ通算制度とは、100%企業グループが対象となりグループ全体での損益通算ができる制度になっています。

代表的な導入事例としては三菱商事グループやみずほ銀行グループ、近鉄グループなどがあります。

従来の連結納税制度から移行した制度となり各法人が個別に申告納付する制度となった、e-Taxによる電子申告が必須となった点が主な変更点です。

導入で得られるメリット

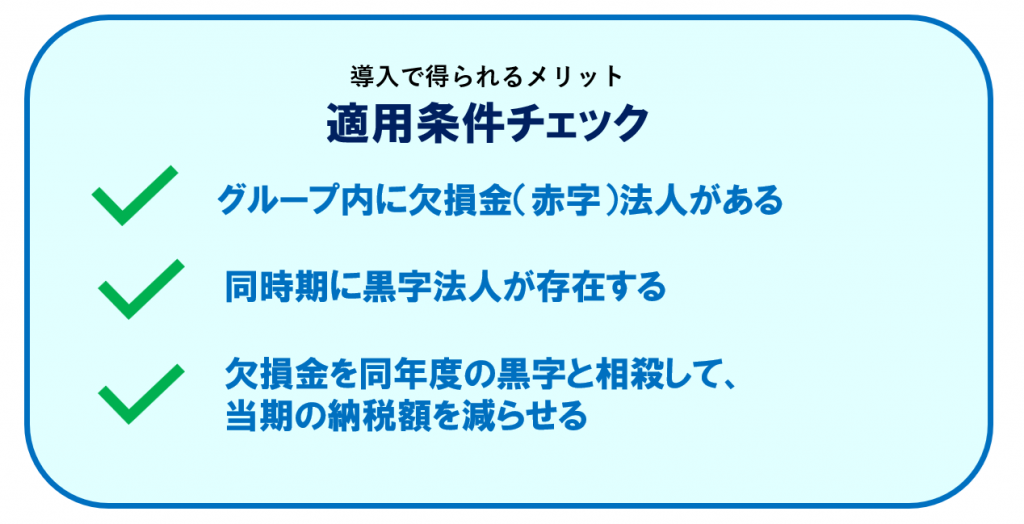

グループ全体での損益通算をできることが、グループ通算制度の最大のメリットです。欠損金が発生している法人の損失をグループ内の黒字法人と相殺でき、当期の納税額を減らせます。

単体納税の法人の場合、欠損金を翌年度以降課税所得と相殺できますが、繰越欠損金に期限があるため使われることなく期限切れとなってしまう場合があります。

グループ通算制度の場合は、欠損金が発生した年度に同じグループ内の黒字の企業の課税所得と相殺を行い、その年度の納税額を減らすことができます。

見落としがちなデメリットと注意点

グループ通算制度は節税効果が大きい一方で導入・運用に伴う実務的な負担が大きいとされています。どのようなものがあるのでしょうか。

・決算期の統一

グループ通算制度を行う場合、通算親法人の事業年度で税額計算を行う必要があります。全会社の事業年度を揃えるのが一般的です。税務申告のみ事業年度を揃えることもできますが現実的には難しいと思います。

・電子申告義務化

グループ通算制度の法人は、資本金が1億円超の法人と同様に電子申告が義務化されています。決算書、内訳書についてもXML、XBRL、CSV形式で電子化を行う必要があります。

・専用システムの導入

グループ通算制度の計算は通常の法人税申告ソフトでは作成できないため、専用の計算システムを導入する必要があります。TKCの「e-TAXグループ通算」や、NTTデータの「グループ通算の達人」といったソフトがよく使われています。

グループ通算制度の問題点

対応できる税理士が少ない

現在、グループ通算制度を導入している法人は上場企業など大手の会社が多くなっています。そのため、グループ通算制度の申告をしたことがある税理士はそこまで多くありません。

また、グループ全体の税額計算を一度に行う必要があるため、小規模な税理士事務所ではグループ通算制度の申告に対応することは難しくなっています。

こんな企業グループにオススメ

グループ内で毎年赤字が発生する会社がある場合は、グループ通算制度にした場合の税額メリットが出やすくなります。単体納税では、毎年赤字が発生する会社の欠損金は使うことができないためです。

また、M&Aの意思決定にも影響を与えます。

赤字が発生しているが将来的に黒字が見込める企業を買収した場合、買収直後の赤字についてグループ通算制度内で他のグループ企業の黒字と通算させることが可能です。

ただし、買収企業が買収前に持っていた欠損金については、グループ内への持ち込みに制限があり、また持ち込めた場合についても損益通算の対象にはならず買収企業が黒字化した場合にのみ使うことができます。

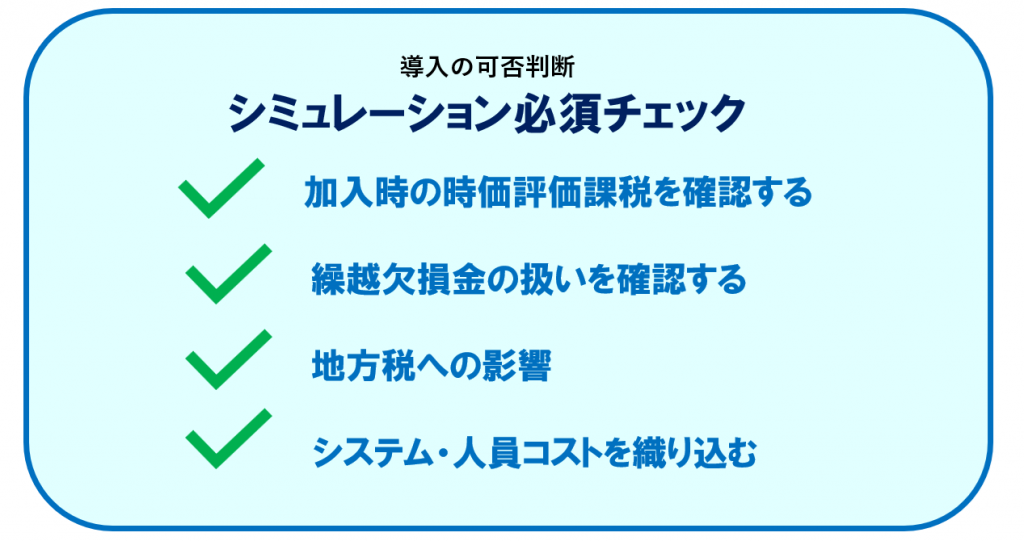

導入シミュレーションで「見える化」する節税効果

グループ通算制度は原則として一度開始すると取りやめが難しいため、加入時の時価評価課税、繰越欠損金の扱い、地方税影響、システム・人員コストを含めた事前シミュレーションが必須です。税務申告だけでなく、金融機関や株主への報告スケジュール調整も必要になります。

TOMAコンサルタンツグループはグループ通算制度の導入支援やM&A・組織再編の税務対応を行っています。グループ全体での体制構築やシミュレーションの実施について、ワンストップで支援可能です。まずはシミュレーションから始めてみませんか?

シミュレーションの金額についてはグループ会社数によって金額感が異なります。

初回相談は無料になっていますのでぜひ一度ご相談ください。