2020年12月10日、税制調査会は令和3年度税制改正大綱を取りまとめました今回の税制改正の焦点は新型コロナウイルス感染症による経済への影響に配慮しつつ、感染拡大のさらなる防止と社会経済活動の両立を図る措置が多く盛り込まれています。

経営力の向上を国が支援する「経営力向上計画」とは

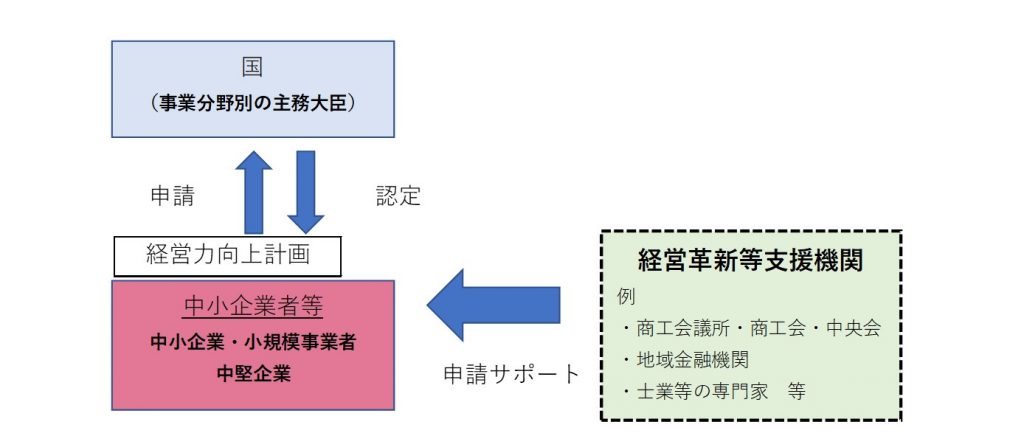

経営力向上計画というキーワードを皆様はご存じでしょうか。

中小企業等経営強化法に基づき平成28年から始まり、中小企業者の人材育成、コスト管理等のマネジメントの向上、設備投資など自社の経営力を向上するための計画で、事業分野別の主務大臣から認定を受ける事で減税措置や金融支援等を受けられるものです。(後継者への事業承継の点においても優遇措置があります。)

申請においては、中小企業者等が経営革新等支援機関のサポートを受け、現状把握、SWOT分析を意識しながら計画書作成や生産性向上を数値化するための投資計画を作成します。

平成28年11月時点ではその認定件数が5,644件でしたが、令和2年8月時点では認定件数が109,463件と約4年の間に10万件以上の中小企業者が認定を受けています。業績悪化に伴う事業計画の見直しや会社の組織体制の変革、市場リサーチ等を行うためのきっかけとなります。

本制度を申請する現状のメリットは代表例として下記の通りとなります。

【減税措置】

① 計画に基づく設備投資の即時償却又は10%の税額控除(税額控除は7%の場合もあり)

【補助金優遇措置】

② 補助金採択時の審査上の加点措置

【金融措置】

③ 特別利率による借入(0.9%優遇)

【事業承継支援】

④ 事業承継時の登録免許税、不動産取得税軽減

令和3年度税制改正では倒産回避を意識した追加優遇措置も

そして、今般の令和3年度税制改正大綱において、企業の倒産回避を意識した追加優遇措置が公表されました。

それは、M&Aによる事業再編を活性化し、倒産件数を少なくするため、M&Aによる買手が売手の株式を取得した場合に、株式取得価額の7割を上限として、準備金という形で損金処理を行う事が可能となる制度です。(中小企業の経営資源の集約化に資する税制の措置)

これは、買手側が売手側の簿外債務や偶発債務が購入後に顕在化する事を恐れ、事業再編がスムーズに進まない事を考慮し、買い手側がM&Aによるリスクに備える形で一部税金計算上損金処理を認める形となりました。

これにより、買手側は、株式の取得価額の7割相当を損金として処理する事が出来、かつ取得から6事業年度後より5年間に渡り分割する形で益金として計上がされる事となり、大きな繰延効果が発生する事となります。(中小企業経営強化法の改正施行日から令和6年3月31日までの間に経営力向上計画の認定を受けた中小企業者等が対象となります。)

この制度を適用するためには、買手側が上記に記載する経営力向上計画を申請する事が要件として含まれています。

中小企業のM&Aも近年では活発となっており、過去に取得後のリスクによってM&Aを断念された方は再度チャレンジする環境が整ってきているのではないでしょうか。

TOMAでは上記の経営力向上計画の作成をお手伝いしております。

「経営力向上計画」申請支援サービスについては<コチラ>

是非お気軽にご相談ください。(全国ご対応可能です)