平成28 年度税制改正において、最後まで内容について議論がなされた消費税増税について今回は解説します。今回の改正によりどのような影響があるのでしょうか。

◆消費税の軽減税率対象品目

消費税は、平成29 年4 月より税率が10%に引き上げが行われ、引き上げと同時に軽減税率制度の導入が行われます。軽減税率制度とは、生活必需品等に対して、標準税率より低く設定される税率(8%)のことを指します。

この軽減税率(8%)の対象となる品目は、大きく2つあります。

1 つ目は、飲食料品の譲渡です。ただし、酒類(酒税法に規定する酒類)や外食サービスは除かれます。また、一体商品(飲食料品と飲食料品以外の資産が一体となっているもの) については、一定金額以下の少額資産で、主たる部分が飲食料品から構成されているものに限られます。

2 つ目は、定期購読契約が締結された週2 回以上発行される新聞の譲渡です。

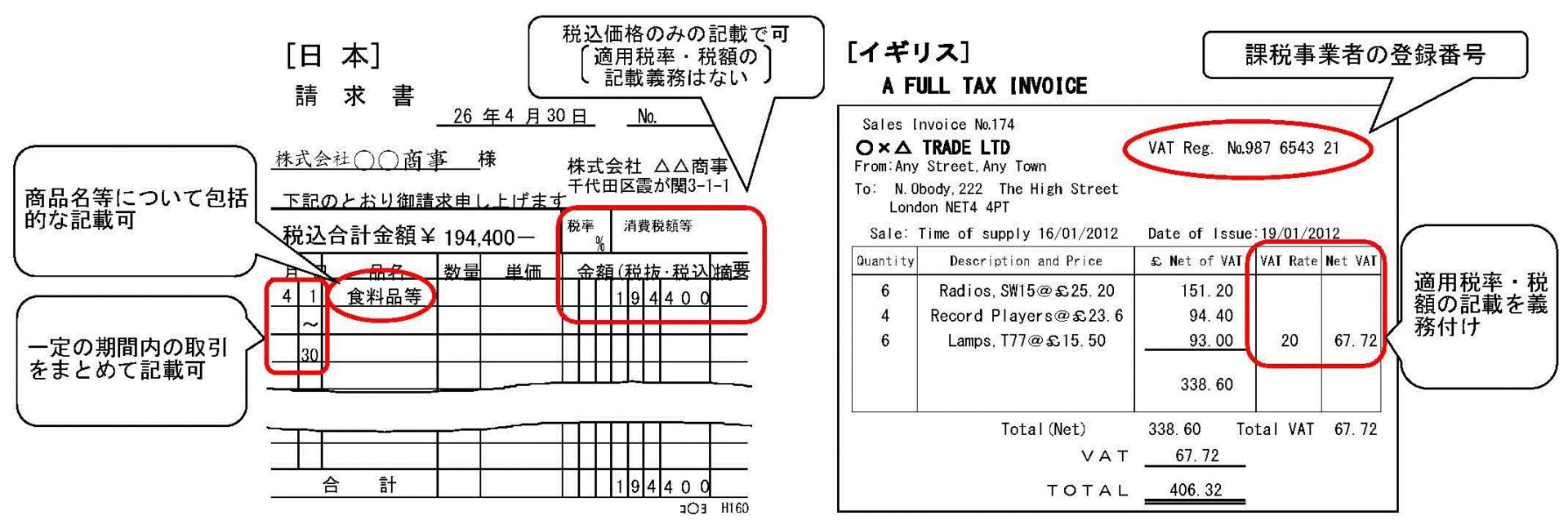

◆「請求書等保存方式」と「インボイス方式」

軽減税率制度導入により複数税率となるため、現行の請求書等保存方式から適格請求書等保存方式(インボイス方式)への移行が必要となります。複数税率では、請求書等に適用税率・税額の記載がなければ適正な仕入税額の計算が困難となるためです。

適格請求書等保存方式となり大きく変わるのは、現行では税込価格のみの記載で可であった請求書が、適用税率及び税額の記載を新しく設けるところにあります。これにより記載された税額のみを控除することができるようになります。

適格請求書等保存方式は、平成33 年4 月より導入されます。

それまでの経過措置として請求書等保存方式を維持しつつ、区分経理に対応するための措置を講ずることとなります。