国税庁は平成29 年9 月に医療費控除に関する明細書の確定様式を公表しました。平成29 年分確定申告にて控除を受ける場合の変更点、セルフメディケーション税制の概要とその明細書の記入方法をご紹介します。

◆平成29 年分確定申告での変更点

平成29 年分の確定申告より従来の医療費控除かセルフメディケーション税制(医療費控除の特例)のどちらかを選択する場合、「医療費控除の明細書」または「セルフメディケーション税制の明細書」を提出することが義務化されます。

今までは確定申告書に医療費控除の明細書と合わせて医療機関等の領収書を添付または提示する必要がありましたが、平成29年分確定申告から記入した明細書を提出することにより、領収書の添付または提示が不要になりました。ただし、税務署から開示を求められた場合には提示または提出しなければならないため、5 年間は領収書を保管する必要があります。

◆セルフメディケーション税制の概要

平成29 年分確定申告よりスタートするセルフメディケーション税制の要点を以下に記載します。

平成28 年分までの確定申告では年間の医療費合計が10 万円超、もしくはその年の総所得金額等が200 万円未満の人は、総所得金額等5%の金額を超える場合に医療費控除の適用がありましたが、年間の医療費合計が10 万円未満でも、健康の維持増進等の取組として特定健康診断を行っている個人が、スイッチOTC 医薬品を年間1 万2 千円超購入している場合には、セルフメディケーション税制による控除(最高8 万8 千円) が受けられることとなります。

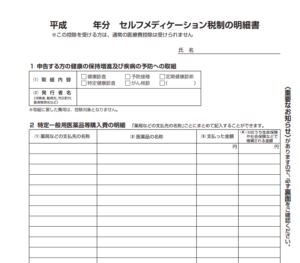

◆セルフメディケーション税制の明細書の記入方法

適用を受けるための明細書の記入方法などをご紹介します。明細書(以下)は「申告する方の健康の保持増進及び疾病の予防への取組」の取組内容にチェックをして一定の事項を記載します。

この明細書に加え、チェックした取組を明らかにする書類(1.氏名 2.取組を行った年 3.取組に係る事業を行った保険者、事業者もしくは市町村の名称または取組に係る診察を行った医療機関等)を確定申告書に添付または提示する必要があります。