今回は公益法人等が行う寄付で、公益法人等内部の収益事業から公益事業への寄付、いわゆる【みなし寄付金】についてご説明させていただきます。

みなし寄付金とは

公益法人等が収益事業から公益目的事業へ金銭その他の資産を支出した場合に、その支出した金額も収益事業に係る寄付金の額とみなして税額を計算する制度です。

すなわち、同じ公益法人等の法人内部での取引であっても、収益事業から公益目的事業へ金銭等の支出をした場合には、その金額を収益事業に係る寄付金の額とみなすので、一定の計算のもと所得の額を圧縮することができます。

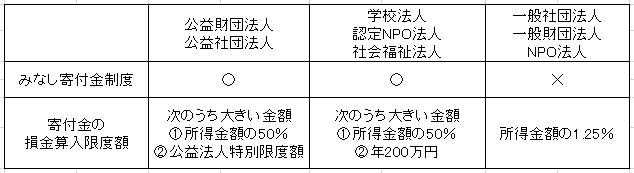

この制度はいわゆる公益法人等と呼ばれる法人(公益社団法人、公益財団法人、学校法人、社会福祉法人、認定NPO法人など)に適用される制度となっており、法人の区分により寄付金の損金算入限度額の計算方法は異なっております。

公益法人特別限度額とは

みなし寄付金の額と公益目的事業実施必要額(当期の公益目的事業に係る費用の額から当期の公益目的事業に係る収入の額を控除した金額)のうちいずれか少ない金額をいいます。

事例

公益財団法人の場合

1.収益事業から公益目的事業に支出した金額(みなし寄付金の額) 1000万円

2.所得の金額 5000万円

3.公益目的事業実施必要額 2000万円

■ 公益法人特別限度額 1000万円

1.みなし寄付金の額 1000万円 < 3. 公益目的事業実施必要額 2000万円

■ 損金算入限度額 2500万円

2.所得の金額5000万円×50%=2500万円 > 公益法人特別限度額 1000万円

■ 損金に算入される金額 1000万円

1.みなし寄付金の額 1000万円 < 損金算入限度額 2500万円

公益法人等の会計・税務は通常の法人とは異なり複雑になっておりますので、ぜひ専門家にご相談ください。

TOMAコンサルタンツグループ㈱では、公益法人に精通した税理士・公認会計士が、ご相談を承ります。個別相談会も実施しておりますので、どうぞお気軽にお問い合わせください。