【2020/2/17更新】

決算前には、納税額がいくらになるのかを不安に思われ、少しでも納税額を減らすにはどうしたらいいのか、お悩みの経営者様も多いのではないでしょうか。

まず、「節税」と一口にいっても、効果的な節税には、その目的・特徴・効果によって下記に分類されます。

(1)利益の繰延

(2)永久的節税

(3)含み益作り・含み損の確定による節税

今回ご紹介する「特別償却」は、利益の繰延による節税方法に分類されます。

特別償却とは

それでは特別償却とはどのような制度でしょうか。詳しく見ていきましょう。

特別償却とは、法人が、特定の資産を取得して事業の用に供した場合に認められている特別な減価償却制度のことをいいます。この特別償却は、中小企業対策その他の政策的な理由から、普通償却(通常の減価償却)とは別に、特別な減価償却の損金算入が認められたものです。

特別償却は、普通償却に追加して、償却費という実際の支出の伴わない費用を計上することとなります。このため、普通償却だけを行う時よりも、利益の額を少なくし、納税額を抑えることが可能となります。

決算書を赤字にしたくない、という場合には、特別償却準備金を積み立てることによって、会計上では費用にせず、税務上でのみ損金として扱うことも可能です。

注意点

ただし、取得した資産につき計上できる償却費の総額は、特別償却制度を活用しても、変わることはありません。つまり、早い時期に多くの償却費を計上することとなり、期が経過すると、償却できる金額は減少していくということです。

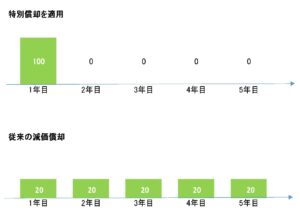

例えば、取得価額100、耐用年数5年の減価償却資産について、即時償却が可能な特別償却方法を適用できるとします。即時償却とは、その資産を取得した日の属する期間に、その全額を償却費として経費に算入できる方法を言います。

この場合、初年度に100の償却費を計上することができますが、その後の年度の償却費は0となります。

そのため特別償却は、「利益の繰延」による節税方法とされるのです。長期的な目で見ると、特別償却をしなかった場合でも同じ結果となります。

この特別償却による節税を最大限に活かすためには、中期的な計画を立てることが重要です。保険や、他の税制と組み合わせて、最大の節税効果を得られるよう、計画を立てましょう。

また、特別償却制度の中には、事前に申請をしなければ適用できないものもあるので、まずは税理士にご相談ください。

TOMAでは、事前申請に関して、中小企業経営強化法に基づく、経営力向上計画の認定等についてもお手伝いさせていただいています。どうぞお気軽にご相談ください!

初回無料相談を活用ください。

ご相談はコチラ

6月12日(金) 開催◆経営者のためのリスク対策徹底セミナー◆

~税務・財務のリスクを中心に対策を伝授!~

経営を行う上で会社や経営者が抱える、普段は認識しない隠れたリスクを確認し、どう向き合っていけば良いのかを、税務・財務を中心に具体的な対策を伝授します。

詳細・お申込みはコチラ

★TOMAの税務・会計・監査サービス → https://toma.co.jp/service/finance/