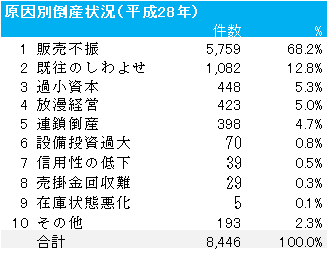

企業が倒産に至る原因は多岐にわたります。以下は中小企業庁の統計ですが、ここで注意する必要があるのは、倒産は内部要因によるものが少なくないということです。「既往のしわよせ」、「放漫経営」だけではなく、例えば「販売不振」にも減収兆候の見逃しや対応不足等、内部要因による倒産が多く含まれています。

(中小企業庁 倒産の状況(東京商工リサーチ調べ)より)

◆事業計画策定とモニタリング

このような内部要因による倒産リスクを軽減するためには、企業が存続するための指針とも言うべき事業計画の策定とそのモニタリングが重要となります。今回は事業計画やモニタリングで注視すべき財務管理のポイントをご紹介します。

◆ PL項目(売上高、経常利益、当期純利益)

減収兆候を早期に発見するためには、売上高のトレンド分析(前期比、前年同月比)が有効です。また、実務ベースの利益管理では営業利益が重視される傾向にありますが、支払余力の把握には利息支払後の経常利益や税引き後の当期純利益が重要となります。

なお、利益は表面上の数値ではなく、一時損益調整後の数値で判断します。例えば、減価償却費の未計上、生命保険の解約返戻金等で表面的には黒字でも、本業は実態赤字であるような場合は、黒字転換のための早期対応が必要となります。

◆ BS項目(実態純資産)

こちらも表面上の数値ではなく、実態純資産を把握することが重要となります。特に売上債権、在庫、支払債務の滞留等は倒産に直結するケースも多く、精査が必要です。

◆その他(経常収支、収益償還年数※)

他にも黒字倒産を回避するためには経常収支の把握が、融資の正常返済を継続するためには収益償還年数の把握が重要となり、注視すべき管理項目となっています。

※収益償還年数={有利子負債-(現預金+運転資金)}÷(経常利益+減価償却費-税金)