事業承継は大きく様変わりしています。ここ10年で子女や社員を後継者とするケースも増え、TOMAでも株式の持ち方や経営の仕方などを含め、さまざまカタチの事業承継をお手伝いしてきました。そうした「自社らしい事業承継」を実現する鍵は早期の着手です。

目次

早期に事業承継を考えるべき理由~一番は自社らしい選択をするため~

団塊の世代の引退、そして少子高齢化。「2025年問題」ともいわれる後継者不足を背景に、事業承継は「息子が継ぐもの」だった時代から大きく選択肢が広がってきました。早期に事業承継を考えるべき理由は、この広い選択肢の中からもっとも自社にふさわしく、将来こうなっていてほしいという想いが実現できる承継方法を選び取るためです。

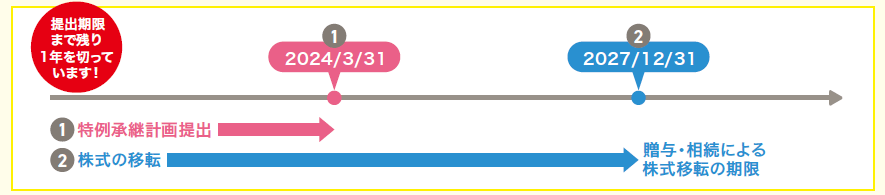

暦年贈与を使った相続税対策、また納税猶予を受けるために必要な『特例承継計画』の提出期限(2024年3月31日)まで1年を切っていることは顕著な例ですが、時間が経つほどに事業承継までの期間は短くなり、選択肢は少なくなっていきます。

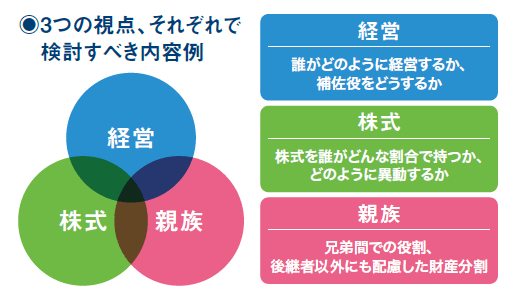

また、後継者や株式だけに目が行きがちですが「経営」「株式」「親族」の3つの観点が大切です。以下にご紹介する事例を参考に、自社そして家族にとってよりよい承継のカタチを思い描いてみてください。

事業承継の「2025年問題」

日本人の2割近くが後期高齢者(75歳以上)になることで発生する諸問題を指す「2025年問題」。事業承継においては、2025年までに70歳以上の中小企業・小規模事業者の経営者は約245万人となり、そのうち約半数の127万社(日本企業全体の1/3)が後継者未定で、廃業が急増する可能性があると示唆されています。

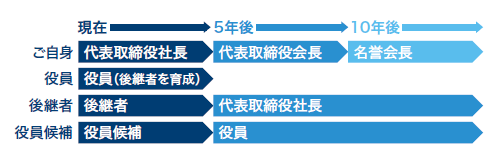

CASE1 会長に「ステップアップ」して社長と伴走する

相談内容

65歳になる5年後を目処に娘に承継したいが、進め方がわからない。そもそも「後継者が娘でいいのか」を一緒に考えてほしい。銀行などではなく、第三者的意見が聞きたい。また、経営には携わらない子どもへの財産の渡し方も相談したい。

各視点での主な対策

経営

・5年後に代表権を子どもに移す事業承継計画を策定。承継後も会長職としてサポート。

・現社長と同世代の役員も同時期に勇退し、その後継者育成も進める。

株式

・代表権移行の株式移転計画を策定。

・従業員持株会(以下、持株会)を設立し、役職者も経営に関与させる。

親族

・経営に関与しない子に、株式以外の財産を遺せるよう社長個人の資産を見直し。

対策のまとめ

現社長が引退ではなく、会長にステップアップし後継者をサポートしていくという考え方もあります。この事例では役員も同様に後継者を育てたり、持株会で役職者の経営意識を向上させたりと経営に社員を巻き込みながら、後継者を盛り立てていく事業承継を行いました。また、経営に関与しない子どもには株式以外の財産を渡せるよう、早期より社長個人の資産構成を検討するようにしました。

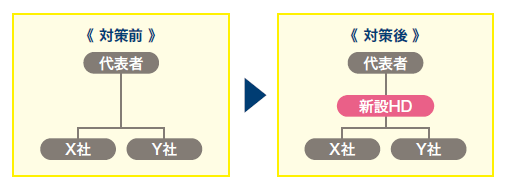

CASE2 ホールディングス化で納税猶予の適用を容易に

相談内容

Y社を経営する代表者。事業承継にあたり自社株式が高く、事業承継税制で納税猶予の適用を考えました。 ただし、適用要件の充足や適用後の手続きを2社分行うのは大変。また、2社の経営をどのように承継するかも大きな課題でした。

各視点での主な対策

経営

・親会社となるホールディングカンパニー(HD)を設立する。

・HDが株式を保有してX・Y社の株式と経営を分離し、経営を引き継ぎやすくする。

株式

・株式だけでなく既存の間接部門の社員・機能をHDに移転し、HD1社のみで納税猶予の適用条件をクリア。

親族

・「 HDを親族が継いで、X社・Y社は親族外に承継する」「兄弟など親族で各社を承継する」などの選択肢を増やす。

対策のまとめ

納税猶予を適用するための諸条件を新設のHD1社でクリアできるようにしました。これによりX社・Y社において株式と経営が分離し、経営に集中できる環境に。また、各社の承継についても選択肢が広がり、仮にM&Aで事業譲渡を行ったとしてもHDで納税猶予の適用が継続できる状態となりました。付言するなら、円滑な経営のために各社の役割の明確化やグループ全体の経営理念の策定なども重要になります。

CASE3 分散株式を集中させて未来の経営を安定させる

相談内容

親族や従業員が保有している自社株式の割合が大きく、将来の経営に不安がありました。事業承継を見据えて株式の 集中を検討。また、今後は再度株式が分散しないような仕組みの導入が必要でした。

各視点での主な対策

経営

・持株会を設立して、自社で株式を管理できるようにする。

・同会を通じて利益を配当として還元し、株式保有社員のモチベーションを上げる。

株式

・役職者などが保有する株式を持株会に集約する。

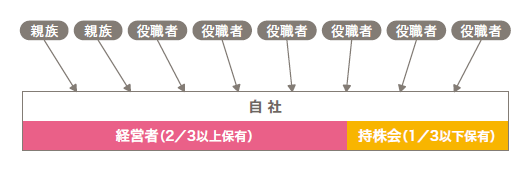

・経営者が自社株の2/3以上を保有し、特別決議の可決をはじめ経営を行いやすい体制をつくる。

・持株会規約で退職後に株式保有できないと定め、株式の分散を防ぐ。

親族

・親族が持つ株式を、買取り・譲渡で集約する。

・持株会で株式を保有し、親族の相続税負担を軽減させる。

対策のまとめ

経営を安定させるために2/3以上の株式保有率に向けて集約を実施。また、株主を“経営への関与者” に限定したり、議決権を持たない属人的株式の導入、退職時には株式を持ち出せないなどルールを決めることで経営しやすくなります。もし過去に従業員が株を持っていた場合、相続された家族に株式が分散していることもありますので、より早期の着手が必要です。

「特例承継計画」提出で、納税猶予の可能性を残す

現在は納税猶予や事業承継の予定がなくても、近い未来に必要にならないとは言い切れません。納税猶予の適用が受けられる状態にしておくために、特例承継計画の提出を検討しましょう。

納税猶予を受けるための特例承継計画とは?

納税猶予制度とは、後継者への株式移転に関わる贈与税や相続税が全額猶予される制度です。また、その次世代への事業承継の際にも納税の猶予が引き継がれるため、実質的には税負担なく事業を承継していくことができます。自社株式が高い場合や納税資金の用意が難しい場合、現経営者がご高齢の場合には特に検討すべきだといえます。

制度を利用するために、以下①②の2つの期限が設けられています。特例承継計画を提出後に事業承継税制の適用を受けなかった場合でも、ペナルティは発生しません。まずは、計画を提出しておきましょう。

特例承継計画に盛り込むべき内容

・後継者

・承継の予定時期

・承継における課題・解決方法

・承継後の経営計画

特例承継計画提出のメリット

・不慮の事故が起きても、相続人の経済的負担を軽減できる。

・特例承継計画の作成を通じて、自社の事業承継の状況整理や今後の見通しを立てられる。

・承継が突然必要になる場合に備えて、事前に事業承継対策を進められる。

・事業承継の状況が変わっても、変更手続きを行えば対応できる。

POINT! 2027年に納税猶予の可能性を残す

特例承継計画提出の締切から、実際に株式移転する期限まで3年以上ある点に注目しましょう。たとえ現在は、自社株の評価や納税資金に余裕があっても3年後にどうなっているかは分かりません。将来的な事業継承の選択肢を増やすための一手段として、特例承継計画を提出しておくことは有用だといえるでしょう。

事業承継や特例承継計画における注意点

事業承継は業種が同じであっても経営や社内、家庭の内情が異なります。また、今回ご紹介した「経営」「株式」「親族」の観点すべてに満足のいく事業承継の実行は非常に難しいものです。その中でも、どこに重きをおくかを判断し、自社・社員・家族にとってよりよい事業承継を実現する最良の手段は、やはり早期着手でさまざまな選択肢から選び取ることです。

また、事業承継は手続きの複雑さや客観的な意見の重要性から、専門家の関与が成否に影響しますが「誰と行うか」も大切です。一般的な税理士法人では節税、銀行では資金繰りなどに重きを置いた判断になりがちです。TOMAでは事業承継の専門家が、40年以上にわたって携わってきた実績とノウハウ、そして年間240件の相談事例をもとにアドバイスいたします。

事業承継は経営を引退するための区切りではありません。むしろこれからの会社の成長の方向性を決める新たなスタートとも言えます。ぜひTOMAとともに事業承継に着手しましょう。