退職金について詳細に把握されているという経営者の方は、実は少ないのではないでしょうか。

しかし、社長の退職金は会社の事業承継に大きく関わるものです。また、良い形で事業承継を行うには、いつ頃退職をするつもりなのか、退職後はどのように会社に関わるのかなど、金銭以外についても事前に内容を定めておく必要があります。そのため、社長自身が退職のイメージをしっかりと持った上で、自社の退職金規定を確認しましょう。

オーナー企業、かつご自身が創業者で初めての役員退職という場合は規定が無い場合もありますが、今後の事業承継をスムーズに行うために、この機会に規定を作ることをおすすめします。

この記事では、役員退職金についてどのように算定するか方法や注意点、事業承継を念頭に入れた退職金の考え方について解説いたします。ぜひご覧ください。

目次

役員退職金の算定方法と注意点

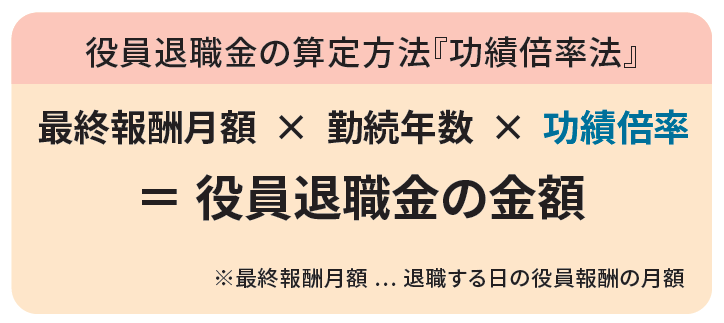

一般的に役員退職金の算定は、支給される金額を確定するというよりも、会社の財政状況を考慮したうえで「この範囲内で退職金を支給します」という上限を決めることが目的です。その算定方法として、多くの会社で採用されているのが『功績倍率法(下図)』です。

中小企業の場合、算定方法を定めていないケースも見られますが、税務署から「どのような計算をしていますか?」と質問されることも多いため、ルールとして定めておくことが重要です。

功績倍率について

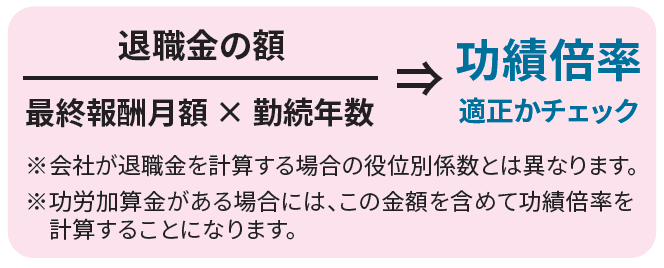

数式の中で、注意すべきなのが功績倍率です。税務調査では支給された退職金から割り戻して功績倍率が適正かどうか確認されることがあります。

功績倍率は、言葉通り「会社への功績」を数値化したものですが自他による評価はもちろん、会社の財政状況など、様々な要素が絡んでくる数値であり、社内だけの意見で決めることが非常に困難です。専門家である税理士のアドバイスを取り入れて慎重に決定しましょう。

“スムーズな事業承継” を念頭においた退職金の考え方

社長自身が退職金について考えることは、事業承継を考えることと同義です。支給額や条件、タイミングなど、様々な要件が事業承継をスムーズに行えるか否かに関わってきます。退職金のメリットとリスクを考慮したうえで、事業承継計画に落とし込みましょう。

退職金を活用した事業承継対策とは?

退職金支給のメリット

・所得税、住民税の負担軽減

・社会保険料の軽減

・退任後の生活資金の確保

・損金算入による法人税の負担軽減

・自社株の評価引き下げ など

CHECK! 損金算入による事業承継時のメリットを重視!

税法上のルールに則れば退職金は”比較的大きい経費”として計上可能。法人税の負担軽減や、株価が下がることで事業承継計画としての株式の移譲を自社のタイミングで行えます。また相続税の軽減や現金での円滑な相続分配にも有効で、退職金は”引き継がれる側”にも有用な事業承継対策になります。

役員退職金支給に関する注意点

否認ケース① 退職したと認められない

退職金は一般的に「退職=勤務関係・委任関係の終了(退職の事実)」によって支給されるため、以下のような関与を継続する場合は退職金の支給は認められません。

・稟議書への関与

・役員会等の事業の重要な意思決定への関与

・人事関係(給与、賞与、採用 など)への関与

・主要な取引先や取引金融機関への関与

・借入金の保証人の変更への関与

・売上、仕入、設備投資の計画・決定への関与

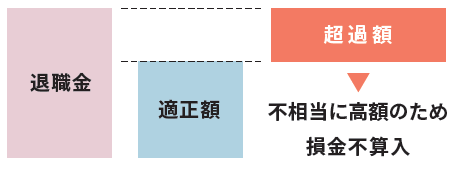

否認ケース② 不相当に高額

最終報酬月額を直前に不当に増額していないか?勤続年数や功績倍率、功労加算金が大きくないか?等、前述した「算定方法」に関係する項目に注意しましょう。税務署から不相当に高額と判断されると損金と認められません。

退職金に関する決定は必ず株主総会で行い、議事録にて記録を残すことが大切です!

退職金の検討をきっかけに、今こそ事業承継計画を

後継者に「なにを、どのように引き継いでいくか」という事業承継は、一つの視点だけでなく多角的に考えていく必要があります。その中で「退職金」は、相続・税金対策という意味でも計画の肝となる重要な視点です。

自身に引退の実感が湧くまで中々着手できないことも多い事業承継ですが、退職間近になるほど社長と後継者、双方の選択肢が狭まっていきます。

今回のテーマをきっかけに、今こそ事業承継に積極的に向き合ってみませんか。税理士をはじめ、各領域のスペシャリストが在籍するTOMAなら、経営・税金・相続など多面的アプローチでスムーズな事業承継のための解決策を一緒に考えていきます。

TOMAの事業承継サービスの詳細は以下からご覧ください。

また相談をご希望の方は以下の無料相談・お問合せよりお気軽にご連絡ください。