相続税額又は贈与税額が多額になり、納付が困難になってしまう場合があります。そうなってしまった場合、延納をすることでその問題を解決することができます。

相続税・贈与税は、金銭で一時に納付することが原則ですが、申告等により納付することとなった相続税額又は贈与税額が10万円を超え、かつ、定められた日までに金銭で納付することが困難である場合には、納税義務者が延納の申請をし、担保を提供することで、その納付を困難とする金額を限度として、年賦で納めることができます。ただし、この延納期間中は利子税がかかります。

延納の適用要件

相続税額又は贈与税額が10万円を超えていること

金銭で納付することが困難な金額の範囲内であること

延納申請書及び担保提供関係書類を定められた期限までに納税地の税務署提出すること

延納税額に相当する担保を提供すること

(延納税額が100万円以下で、かつ、延納期間が3年以下である場合は担保を提供する必要はありません。)

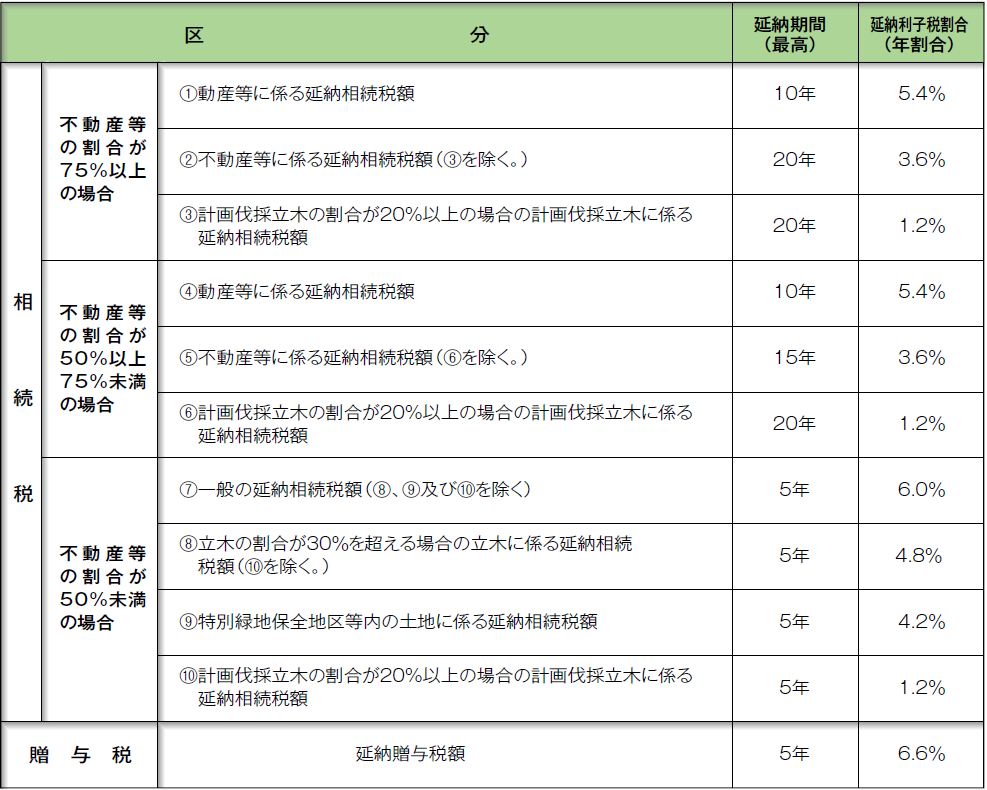

延納期間及び延納にかかる利子税

出典:国税庁HP

相続税の延納期間の計算

延納税額が50万円未満(上表2、3及び4の場合は200万円未満)の場合等の延納期間は、延納税額を10万円で除して得た数(1未満の端数は切上)に相当する年数を限度とします。

(例)延納税額39万円の場合:39万円÷10万円=3.9 ∴ 4年

※贈与税はこの規定に該当しません。

延納の許可の取消し

延納税額の滞納等の条件に違反したとき、担保変更の命令に応じなかった場合等により延納の許可が取り消される場合があります。その場合は直ちに納付が必要になりますので、ご注意ください。