平成29年税制改正大綱が発表されました。今回はその中で医療法人の相続税・贈与税に関するものをお伝えします。

(出典:厚生労働省HP「平成29年度 構成労働省関係税制改正事項の概要」より)

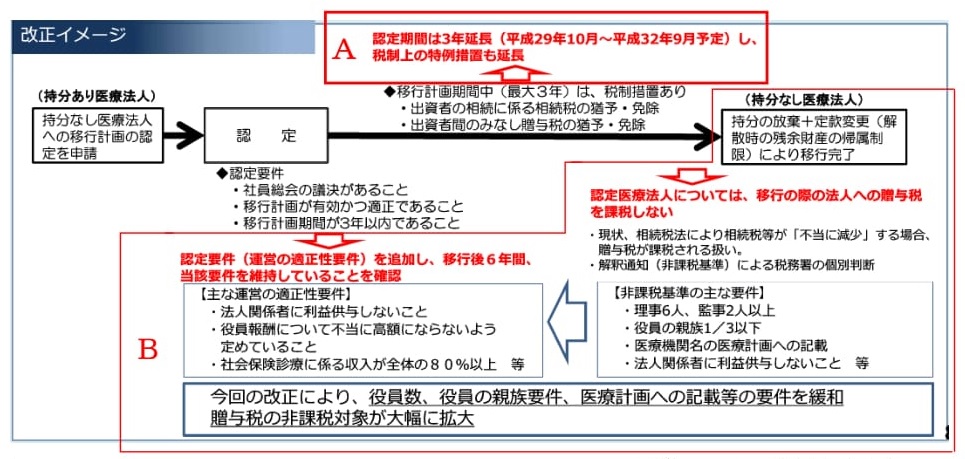

【A.医業継続に係る相続税・贈与税の納税猶予制度等の期限延長】

「持分なし医療法人への移行促進制度」、いわゆる「認定医療法人制度」の期限が3年間延長されるというものです。

認定医療法人制度とは、医療法人が一定の認定要件を満たして認定を受けた場合には出資者の出資持分に係る相続税・贈与税の猶予・免除等を受けられるという制度です。

現行では、この制度の認定期間は2014年10月1日~2017年9月30日となっていますが、今回の税制改正大綱で2020年9月30日まで延長されるという内容になっています。

【B.持分なし医療法人への移行に伴う贈与税の見直し】

現行制度では、持分なし医療法人移行時には当該医療法人を個人とみなして贈与税が課される可能性があり、回避するには厳しい要件をクリアする必要があります。今回の税制改正大綱では、これを一定の要件のもと非課税とする措置があげられています。

一定の要件とは大きく以下の3つです。

(1)認定医療法人制度の認定を受けること

(2)移行期間までに持分なし医療法人へ移行すること

(3)持分なし医療法人へ移行後6年間、(1)の認定要件を維持していることを確認すること

ただし、(1)の認定要件については注意が必要です。厚生労働省報道発表資料によると、現行の認定要件に運営の適正性要件が追加され認定要件が厳しくなっています。代わりに持分なし移行時の贈与税非課税の要件では役員の親族要件等が緩和され、非課税対象は広がることとなります。

認定医療法人制度による納税猶予等に視点を置いた場合には要件が厳しくなり、持分なし医療法人移行時の贈与税非課税措置に視点を置いた場合には要件が緩和されるという内容です。

持分なし医療法人への移行を検討されている医療法人は確認等が必要となる場合があります。お気軽にご相談下さい。