新型コロナウイルス感染症の収束が見えない中、テレワークを導入する企業が急速に増えています。オフィスに社員がいなくなり、ガラガラの状態が続くと「都心に本社を構える必要がないのではないか」と思うかもしれません。今回は、地方へのオフィスを移転する際に活用できる「地方拠点強化税制」について解説します。

目次

都心から本社を移転する企業が増えている

新型コロナウイルス感染症の大流行をきっかけに、政府は2020(令和2)年4月7日に緊急事態宣言を発出しました。 宣言をきっかけにテレワークを導入する企業が急激に増加、都心がゴーストタウンのように静まり返ったのは記憶に新しいと思います。 緊急事態宣言は5月25日に全国で解除されましたが、その約半年後の11月に発表された 東京商工会議所の調査によると、「5割以上の企業がテレワークを継続している」という結果が出ています。 2021(令和3)年1月8日には2度目の緊急事態宣言が発出され、今も収束の目処は立っていません。

今後もテレワークを導入する企業は増加することが予想されており、本社機能を地方へ移転する企業が増えています。 人材派遣大手の「パソナグループ」はコロナ禍によるリスクヘッジのため、本社機能の一部を兵庫県淡路島に移転することに決めました。 2024(令和6)年5月までに従業員1,200人を異動させる計画です。

今後もテレワークを導入する企業は増加することが予想されており、本社機能を地方へ移転する企業が増えています。 人材派遣大手の「パソナグループ」はコロナ禍によるリスクヘッジのため、本社機能の一部を兵庫県淡路島に移転することに決めました。 2024(令和6)年5月までに従業員1,200人を異動させる計画です。

このように、大手企業をはじめとした地方移転の事例は後を立ちません。

●有名アーティストや俳優が数多く在籍する大手芸能プロダクションの「アミューズ」も東京渋谷のオフィスを富士山麓に移転する計画を発表

●世界各国のお茶を販売する「ルピシア」は、本社を東京都渋谷区から北海道ニセコ町に移転することを臨時株主総会で決定

●ジャパネットホールディングスは再開発が進む福岡市天神地区にグループ経営機能の一部移転を発表

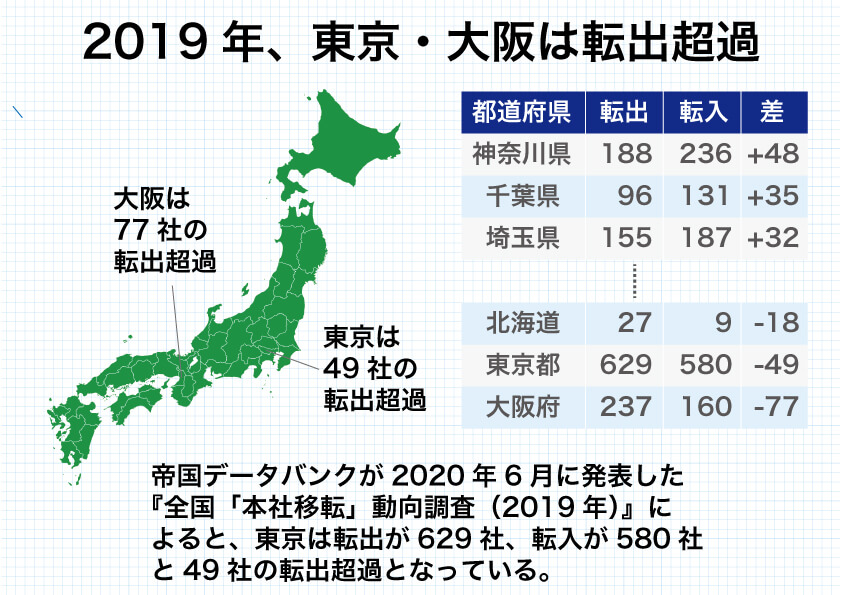

帝国データバンクが2020(令和2)年6月に発表した『全国「本社移転」動向調査(2019年)』によると、東京は転出が629社、転入が580社と49社の転出超過となっているのが現状です。 人のいないオフィスに高い賃料を支払い続けることに違和感を覚える企業は少なくないようです。

本社を地方に移転するメリットは!?

では、都心から地方に移転することにはどんなメリットがあるのでしょうか?

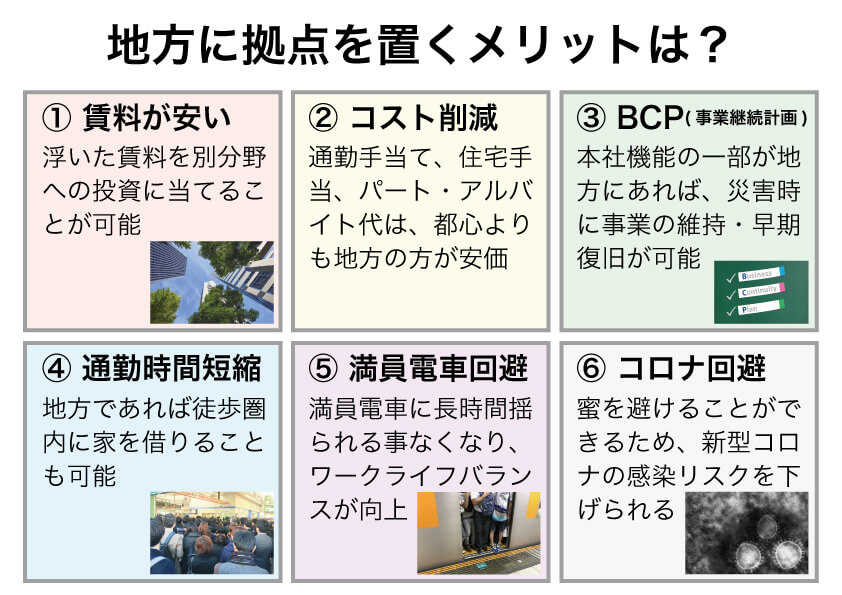

その1.オフィスの賃料が安い

都心、特に23区の家賃は近隣の県に比べて高額です。 前述したアミューズの賃料は5,000万円/月といわれています。 家賃が大幅に削減できる分、別分野への投資が可能となります。

その2.コスト削減

地方に本社を移転することで、賃料以外のコスト削減も可能です。 定期代などの通勤手当て、住宅手当、パート・アルバイト代も都心より、地方の方が安価です。 私生活の面でも、地方は物価が低い傾向にあります。

その3.BCP(事業継続計画)

首都直下型地震は今後30年以内に70%の確率で起こるといわれています。 本社機能を一部でも地方に移転させておくことで、災害が起こった際にも事業の維持・早期復旧が可能になります。

その4.通勤時間の短縮

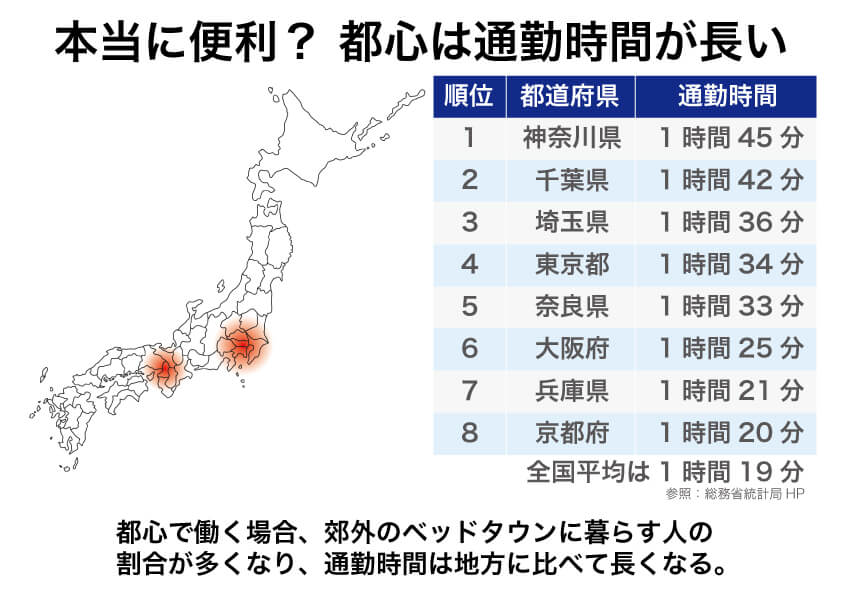

都心は交通網があらゆる場所に伸びていますが、利便性が高い反面、都心部に自宅を構えることは平均的な収入のサラリーマンには困難です。 そのため、郊外のベッドタウンに暮らす割合が高くなり、通勤にかかる時間は地方に比べて長くなる傾向があります。 地方であれば会社から徒歩圏内に家を借りることも可能な場合が多いです。 これは社員の「ワークライフバランス」の向上に大きく寄与します。

その5.満員電車通勤の回避

もう一つ通勤に関係するメリットは満員電車通勤の回避です。 郊外から都心に働きに出ている人なら、下り電車の空き具合を見て「羨ましい」と誰もが一度は思ったことのがあるのではないでしょうか。 地方に移転することによって「満員電車に揺られ、会社についた時にはもう疲れている」という生活から解放されます。 もちろん、「蜜」を避けることにも繋がるため、新型コロナウイルス感染症の感染リスクを低下させることが可能です。

その6.新型コロナウイルス感染症の感染回避

人が密になるのは電車だけはありません。 都心は飲食店や映画館、百貨店、スーパーマーケットなどあらゆる場所に人が集まります。 「コロナから社員を守る」ためには、地方移転は効果的です。 これは地方と都心部の感染者数を比較すれば、火を見るよりも明らかです。

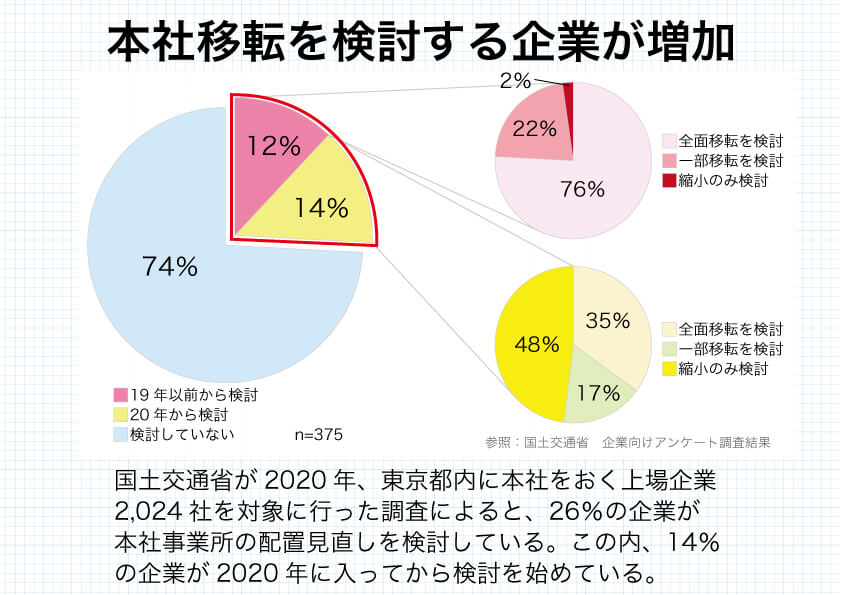

このように、地方に拠点を変えることにはメリットが多数あり、コロナ禍において多くの企業が移転を検討しはじめています。 国土交通省が2020(令和2)年に、東京都内に本社をおく上場企業、2,024社を対象に行ったアンケートによると、本社事業所の配置見直し(全面的な移転、一部移転、縮小)を検討している企業は26%という結果が出ています。 このうち、2020(令和2)年に入ってから検討を始めた企業は全体の14%となっており、都市部に本社をおくことに疑問を持つ企業が増えていることがわかります。

本社を地方に移転するデメリットは!?

地方移転にはメリットだけでなくデメリットも存在します。

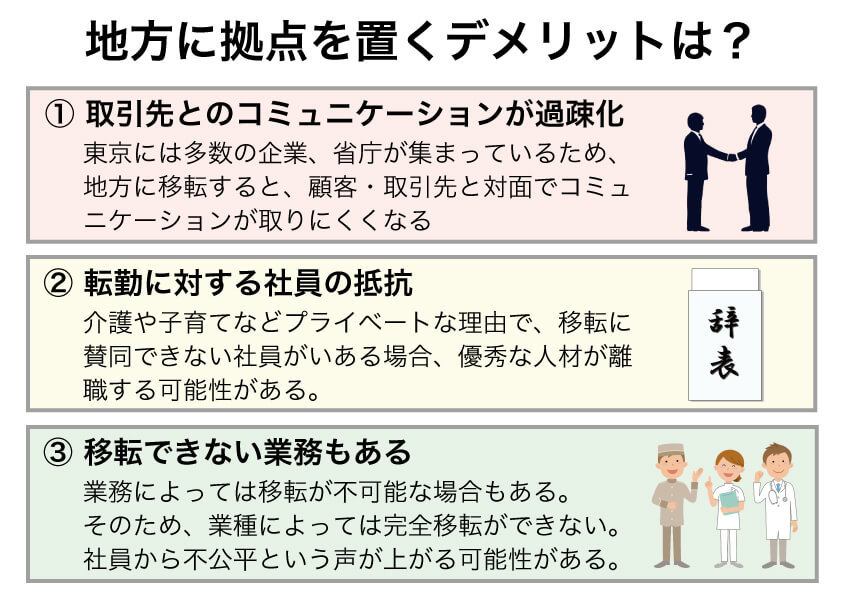

その1.取引先とのコミュニケーションが希薄化

メリットが多くあることは、頭では理解していても、地方移転を実行する企業はまだ多くありません。 多数の企業や省庁が集まっている東京から地方へ移転することで、顧客・取引先とのコミュニケーションが取りにくくなるのはデメリットと言えるでしょう。

その2.転勤に対する社員の抵抗

地方移転となると、社員の賛同を得られない可能性があります。

・都市の利便性を捨てたくない人

・子どもが都内の中高一貫校に通っている

・介護の必要な両親がいる

・配偶者が都内で働いていて別居したくない、家を購入したばかり…etc

感情的な反発でなく、物理的に移転できないこともあるでしょう。これらを押し切る形で移転を実行すると、優秀な人材が離職してしまう可能性があります。

その3. 移転できない業務もある

業務によっては対面の方が効率的であることから、移転できない業務もあるでしょう。 そのため、業種によっては完全移転ができないケースもあります。

企業の地方移転を支援する

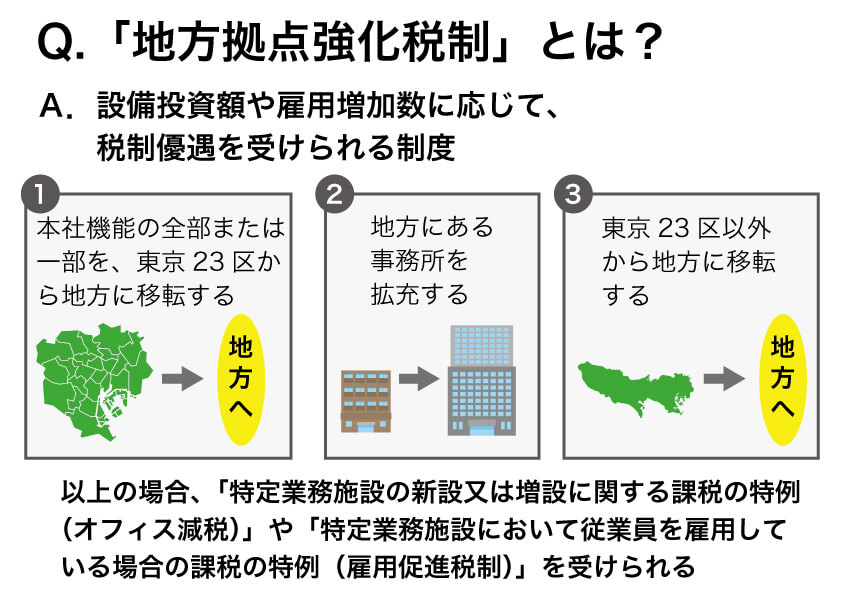

「地方拠点強化税制」とは

地方に拠点を移したいけど、初期費用を捻出するのが難しい。 そんな企業のために、国は「地方拠点強化税制」を定めています。 「地方拠点強化税制」とは、設備投資額や雇用増加数に応じて、 税制優遇を受けられる制度です。

都道府県から、一定の条件を満たす事業計画の認定を受けた企業が、本社機能の全部または一部を、東京23区から地方に移転する場合や地方の事務所を拡充する場合、東京23区以外から地方に移転する場合に「特定業務施設の新設又は増設に関する課税の特例(以下:オフィス減税)」や「特定業務施設において従業員を雇用している場合の課税の特例(以下:雇用促進税制)」の適用を受けることができます。

●こんな企業におすすめです

・東京にある事務所を賃料の安価な地方に移転したい

・B C P対策のために本社機能の一部を分散させたい

・地方にある事務所を増築したい

・地方事務所の人員を増員したい

・研究所を地方に集約して効率化を図りたい

優遇措置を受けられる本社機能とは

「地方拠点強化税制」の優遇措置を受けられる本社機能(特定業務施設)とは以下になります。

【事務所】

全社的な業務を行う場所、あるいは複数の事業所に対する業務を行う場所を指します。 調査・企画部門、情報処理部門、研究開発部門、国際事業部門、その他管理業務部門のいずれかの業務を行うことが条件です。

【研究所】

事業における研究開発において、重要な役割を担う場所。

【研修所】

事業者による人材育成において 重要な役割を担う場所。

※業種に制約はありませんが、工場や小売店などの店舗は対象になりません。

※本店の機能を有していれば対象となります。登記簿上、「本店」が明記されている必要はありません。

(留意事項)

1.業務の名称ではなく、行われている業務が本社機能かどうか。

2.同一建物内で、特定業務と特定業務以外の施設が混在する場合、特定業務を行う施設の場所を明確にしなければなりません。

3.1人の社員や1つの部署が、複数の部門の業務を行っている場合、メインの業務が特定業務施設であるかどうかが判断基準になります。

税制優遇を受けるためには都道府県知事の認定が必要

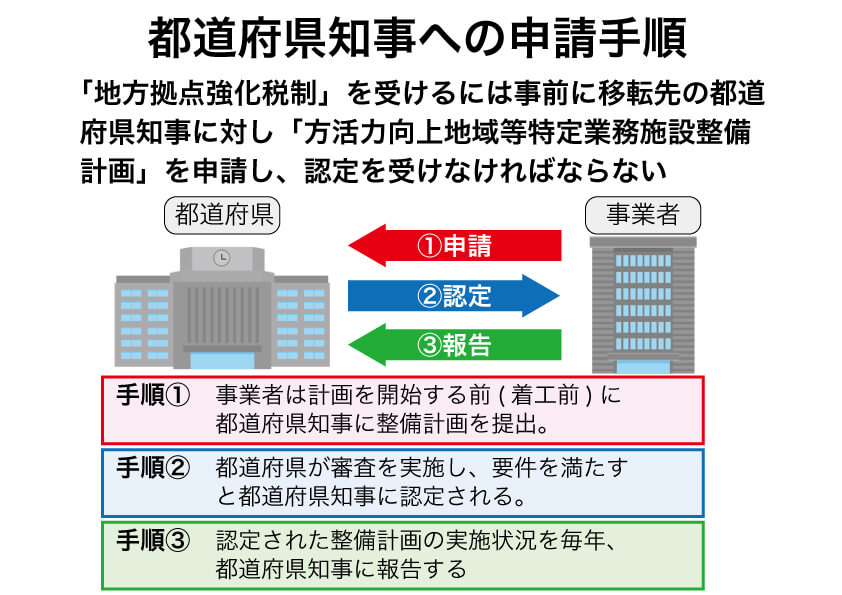

「地方拠点強化税制」の優遇措置を受けるには、事前に移転先の都道府県知事に対し「方活力向上地域等特定業務施設整備計画(以下、整備計画)」を申請し、認定を受けなければなりません。

手順1.事業者から都道府県知事に申請

事業者は計画を開始する前(着工前)に整備計画を提出します。

【添付書類】

1.定款及び登記事項証明書

2.貸借対照表、損益計算書及び財産目録

3.常時雇用する従業員数を証する書類

4.その他参考となる事項を記載した書類

手順2.都道府県知事による認定

事業者は計画を開始する前(着工前)に整備計画を提出します。

【添付書類】

1.定款及び登記事項証明書

2.貸借対照表、損益計算書及び財産目録

3.常時雇用する従業員数を証する書類

4.その他参考となる事項を記載した書類

手順2.都道府県知事による認定

都道府県が審査を実施し、要件を満たすと認定されます。

【認定を受けるための要件】

1.都道府県の認定地域再生計画に適合する移転、拡充計画であること。

2.大企業は5人、中小企業者は2人以上、従業員数を増員すること。

移転型事業は、過半数が東京23区からの転勤であること。 あるいは、初年度に増加させる従業員の過半数かつ、計画期間を通じて増加させる従業員の4分の1以上が東京23区からの転勤者であること。

3.円滑かつ確実に実施される見込みであること。

手順3.事業者は整備計画の実施状況を都道府県知事に報告

認定された整備計画の実施状況を毎年、都道府県知事に報告する必要があります。

「オフィス減税」を活用し

本社機能を地方へ!

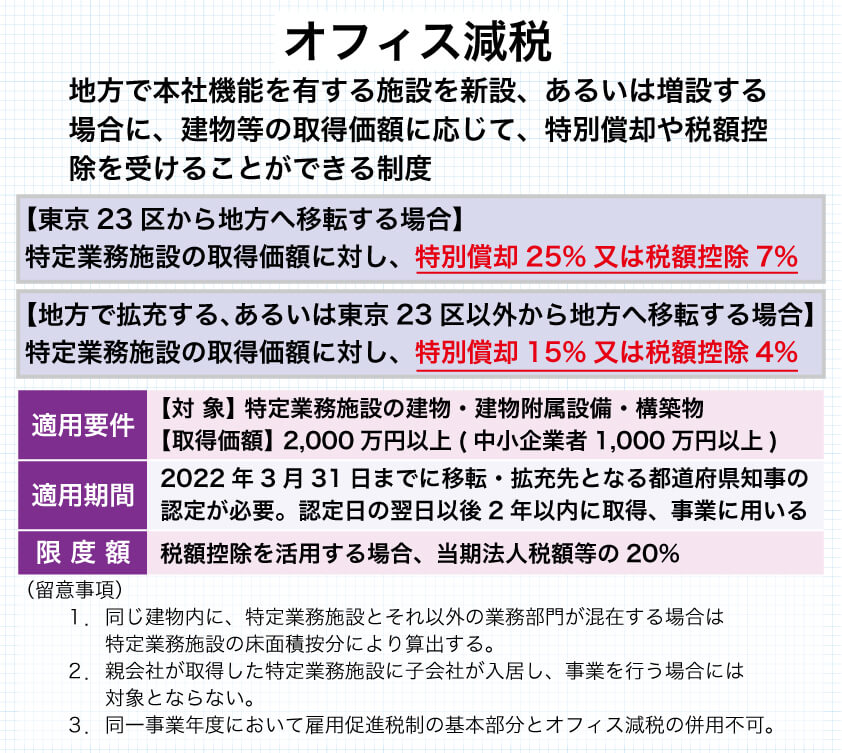

「オフィス減税」とは地方で本社機能を有する施設を新設、あるいは増設する場合に、建物等の取得価額に応じて、特別償却や税額控除を受けることができる制度です。 東京23区から地方へ移転する場合と、地方で拡充する、あるいは東京23区以外から地方へ移転する場合で減税内容が異なります。

【東京23区から地方へ移転する場合】

減税内容:特定業務施設の取得価額に対して特別償却25%、または税額控除7%

【地方で拡充する、あるいは東京23区以外から地方へ移転する場合】

減税内容:特定業務施設の取得価額に対して特別償却15%、または税額控除4%

●適用要件

【対 象】 特定業務施設の建物・建物附属設備・構築物

【取得価額】 2,000万円以上(中小企業者1,000万円以上)

●適用期間 2022(令和4)年3月31日までに移転・拡充先となる都道府県知事の認定を受け、認定日の翌日以後2年を経過するまでに取得、事業に用いる必要がある。

●限度額 税額控除を活用する場合、当期法人税額等の20%

(留意事項)

1.同じ建物内に、特定業務施設とそれ以外の業務部門が混在する場合は特定業務施設の床面積按分により算出する。

2.親会社が取得した特定業務施設に子会社が入居し、事業を行う場合には対象とならない。

3.同一事業年度において雇用促進税制の基本部分とオフィス減税の併用不可。

マンパワーの増員には

「雇用促進税制」を活用

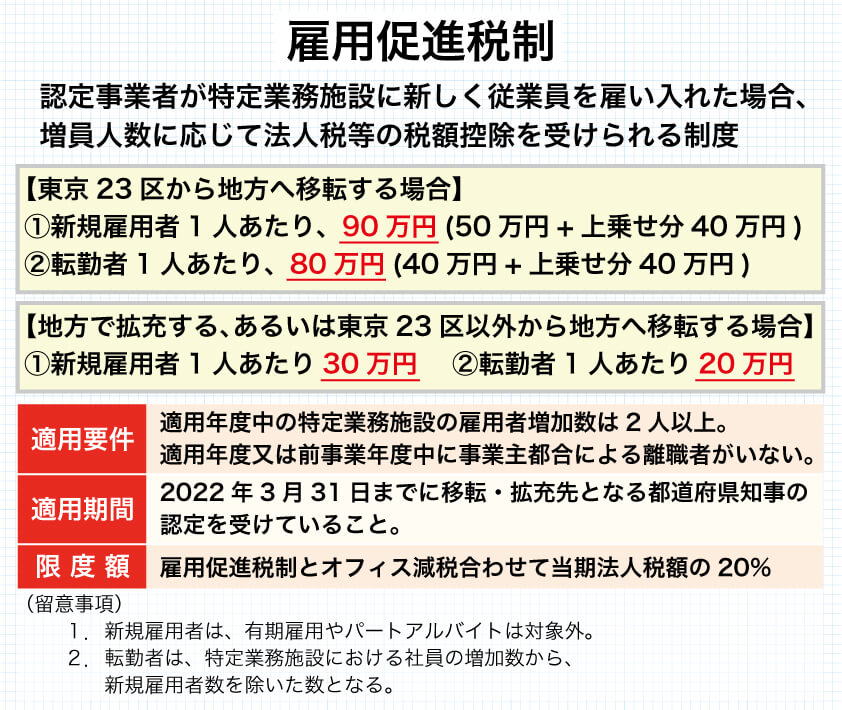

「雇用促進税制」とは、認定事業者が特定業務施設に新しく従業員を雇い入れた場合、増員人数に応じて法人税等の税額控除を受けられる制度です。 「オフィス減税」と同じく、東京23区から地方へ移転する場合と、地方で拡充する、あるいは東京23区以外から地方へ移転する場合で内容が異なります。

【東京23区から地方へ移転する場合】

①新規雇用者1人あたり、90万円(50万円+上乗せ分40万円)

②転勤者1人あたり、80万円(40万円+上乗せ分40万円)

※上乗せ分40万円について

「雇用促進税制」の上乗せ分40万円は最大3年間継続することができます。 ただし、特定業務施設の雇用者数または法人全体の雇用者数が減少した場合、翌年以降は不適用となります。 上乗せ分40万の雇用数は、法人全体の増加数ではなく特定業務施設の雇用者の増加数が対象です。

上乗せ分40万円と前述の「オフィス減税」は併用が可能です。

特定業務施設の所在地が準地方活力向上地域(近畿圏や中部圏の中心部)内である場合は、30万円になります。

【地方で拡充する、あるいは東京23区以外から地方へ移転する場合】

①新規雇用者1人あたり、30万円

②転勤者1人あたり、20万円

※新規雇用者は、有期雇用やパートアルバイトは対象外です。

※転勤者は、特定業務施設における社員の増加数から、新規雇用者数を除いた数となります。

●適用要件

適用年度中の特定業務施設の雇用者増加数は2人以上であること。

適用年度または前事業年度中に事業主都合による離職者がいないこと。

●適用期間

2022(令和4)年3月31日までに移転・拡充先となる都道府県知事の認定を受けていること。

●限度額

「雇用促進税制」と「オフィス減税」合わせて当期法人税額の20%

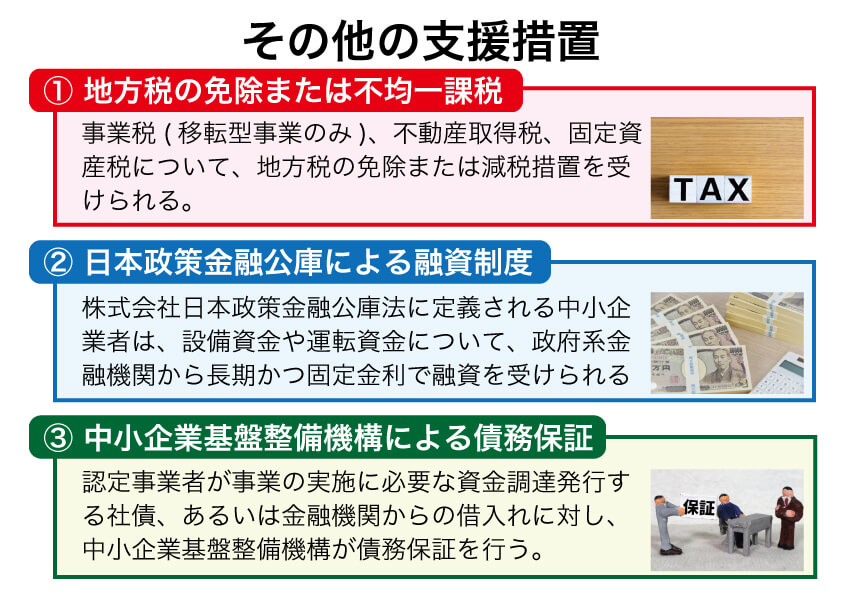

その他の支援措置

「地方拠点強化税制」は「オフィス減税」と「雇用促進税制」だけではありません。 その他の支援措置として以下のものがあります。

●地方税の免除または不均一課税

認定事業者は、事業税(移転型事業のみ)、不動産取得税、固定資産税について、地方税の免除または減税措置を受けられる場合があります。

減税措置が可能かどうかは移転・拡充先となる各都道府県、各市町村によって条件が異なります。

●日本政策金融公庫による融資制度

株式会社日本政策金融公庫法に定義される中小企業者は、事業の実施に必要な設備資金や運転資金について、政府系金融機関(日本政策金融公庫)から長期かつ固定金利で融資を受けられます。

貸付限度額は7億2,000万円(うち運転資金2億5,000万円)。貸付期間は設備資金が20年以内(うち据置期間2年以内)、運転資金は7年以内(うち据置期間2年以内)となります。 融資の審査は日本政策金融公庫の基準で行われます。

●中小企業基盤整備機構による債務保証

認定事業者が事業の実施に必要な資金調達発行する社債、あるいは金融機関からの借入れに対し、中小企業基盤整備機構が債務保証を行います。 ただし、審査は中小企業基盤整備機構の基準に基づきます。

地方移転に興味がある方は

TOMAにご相談ください

いかがでしたか? 国は東京一極集中を緩和する方向を推進しています。 東京に本社オフィスを構えるメリット・デメリットを天秤にかけ、地方への移転を前向きに検討する場合は、ぜひTOMAにご相談ください。

地方移転には複数のステップがあります。

①自社内のテレワーク普及

②現地の物件探し、東京本社の借り手探し

③移転・拡充先の雇用促進

TOMAではこれらの支援を行なっています。

もちろん、税務・経営相談に乗ることも可能です。

どんな些細なことでも構いません。

気になることがあればお気軽にお問い合わせください。