自己創設のれんについて説明をします。

自己創設のれんとは?

自己創設のれんとは、他社との競争において優位性をもつ、人的資産、販売網など無形の資産をいいます。日本も海外の会計基準も自己創設のれんの計上は認められていません。このため、会社の決算書には表示されません。

しかし、企業が買収された時には、買収価額に関する金銭等の授受があるので、のれんの金額が客観的になり、会計上のれんが発生します。

【図示】

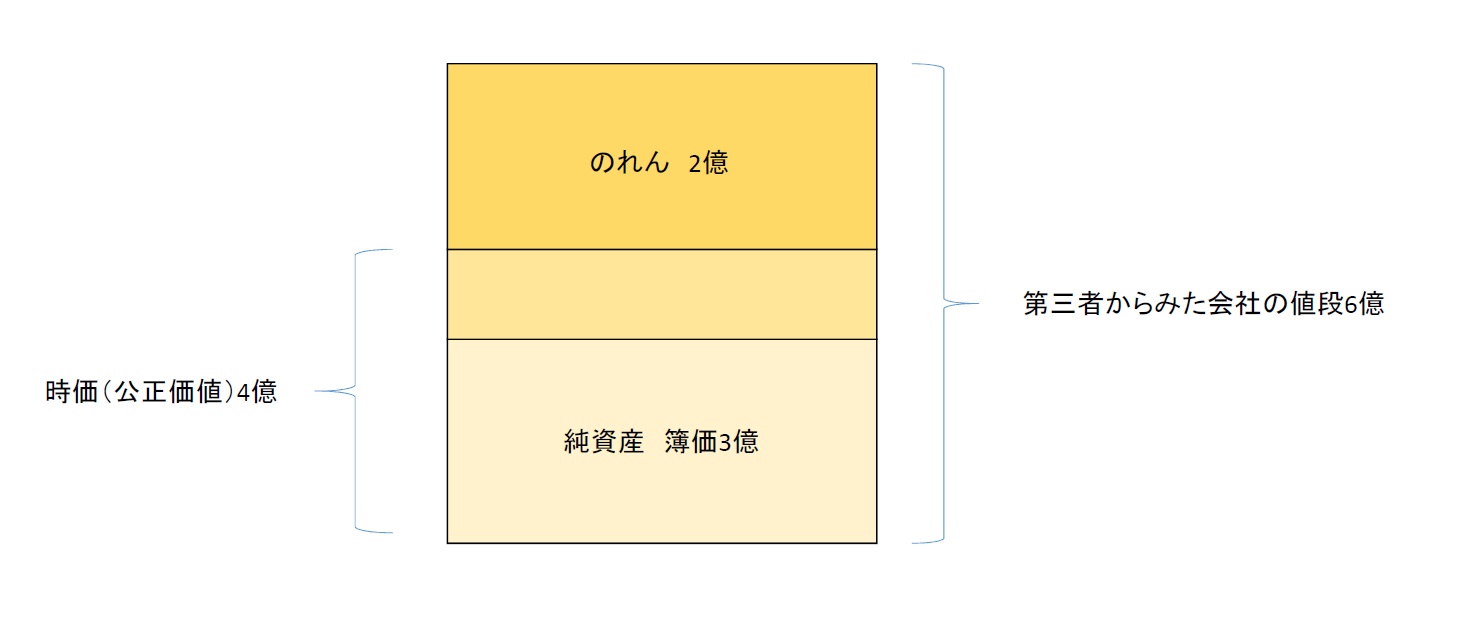

自己創設のれんは抽象的な概念ですので、図で示してみたいと思います。

上の図では、純資産3億円(簿価)の会社を仮定とします。土地などの資産や負債(資産―負債=純資産)をその物の時価(公正価値)に評価しなおすと、その会社の純資産は4億円になるとしましょう。

自己創設のれんとは、その企業が時価以上に価値がある、すなわち、人材が優秀、新技術を持っているなどの理由で将来大きく収益を上げると評価され、第三者から6億の値がつくとされた場合の6億-4億=2億を指します。

なお、実際に第三者が企業を買収した際には、有償取得したのれんとして扱われ、買収した企業の貸借対照表に2億ののれんが計上されます。

Q&A

(Q1)

私の会社は3つの事業(A事業、B事業、C事業)を行っています。会社全体では債務超過ですが、B事業は世界でもシェア第2位に入るほどで、第三者から高い評価を受けています。B事業の高い評価を考えると、実質的に債務超過ではないと思っています。

第三者からの値段をもとにB事業の資産と負債を評価替えし、評価に即した決算書を作成してもよいですか?

(A1)

第三者に実際に買収されるまでは、B事業の資産や負債を再評価してはなりません。この行為は自己創設のれんを計上することと同じで、会計基準では禁止されています。

(Q2)

のれんの日本の法人税の取り扱いを教えてください。

(A2)

日本の法人税法ではのれんという言葉はでてきませんが、類似した概念として資産調整勘定と負債調整勘定を定めています。非適格組織再編を行う場合にでてきます。詳細は、TOMAグループの税理士までお問い合わせください。

このブログについて

記事の内容は公開・更新日時点のものです。最新の情報とは異なる場合がありますのでご注意ください。

現在記事内で紹介されているサービスは行われていない可能性がございますのでご了承ください。